干货-我们何时见证下一个拼多多奇迹?

马云说:“中国的机会极其强大,很少有这么一个国家,14亿的人口;很少有这么一个国家,有统一的商业基础设施;很少有这么一个国家,几乎任何一个省的人口就比欧洲一个国家的人口还多。”面对这么多的机遇、这么多的资源、这么庞大的市场,我们还在等什么?中国大市场无时不刻都有奇迹产生,拼多多就是一颗耀眼的新星。从拼多多的拼团模式强力崛起到“次货”风波,又到新一轮的品牌迭新,没有做不到,只有想不到。

这次,小云获得了一些干货,迫不及待与伙伴们分享。(友情提示,本文全属干货,文章略长,请合理安排阅读时间,保护视力)

电商下半场,我们何时见证下一个拼多多奇迹?

资料来源于《付费会员体系:构建存量用户的升维运营之道》

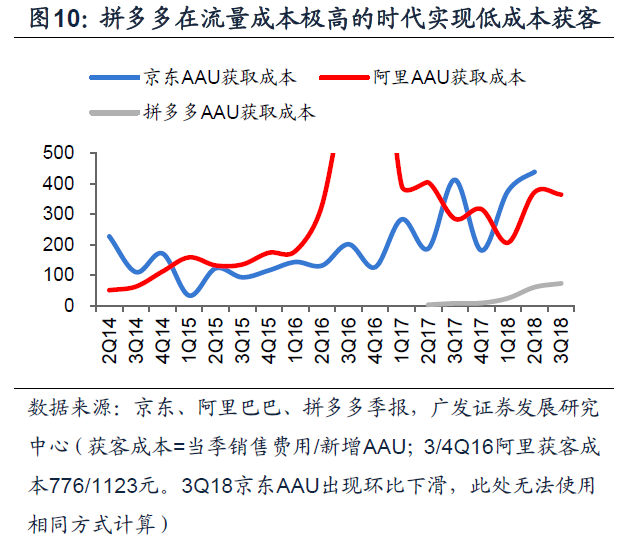

拼多多的突围是一个奇迹。2015年拼多多成立之时,阿里/京东的获客成本分别达到150.4/112.3元(获客成本=营销费用/新增用户),是新进入者难以负担的数值。但就在市场皆以为阿里京东八二格局已定时,拼多多却用突破性的思维完成了3年3.86亿用户、3448亿GMV(至3Q18,年化)这件“不可能完成的事情”。拼多多实现阿里&京东没能完成的渠道下沉与大龄用户渗透,“农村包围城市”、“从叔叔阿姨入手”的策略,成功挖掘了网购最后一波用户流量红利(增量市场):

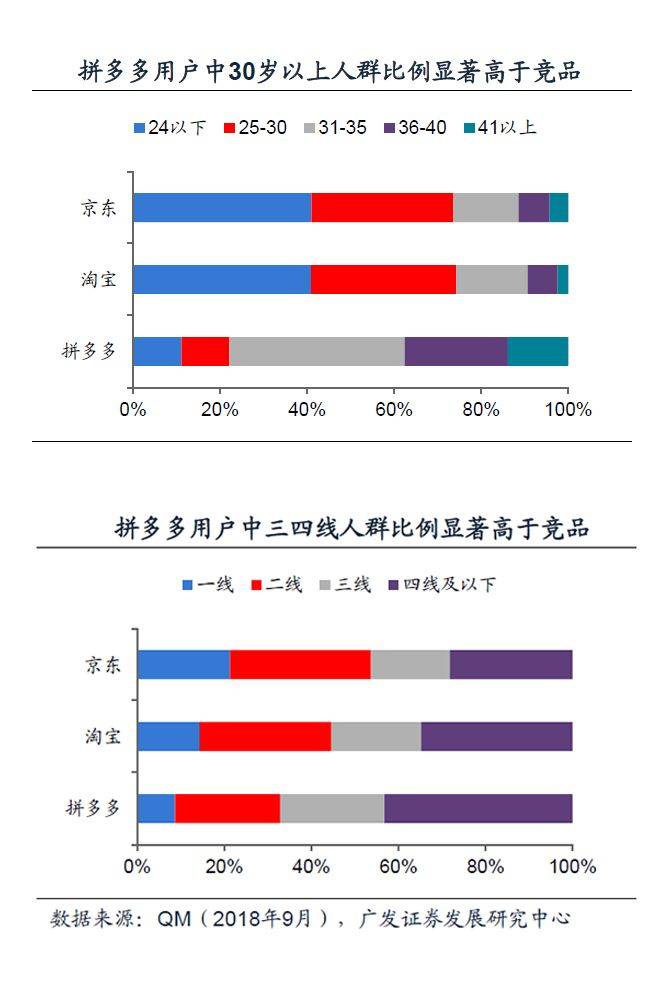

1.减少网购的转化步骤,实现中年以上用户的更高转化率。拼多多下单无需跳出微信、不需要额外下载APP的操作方式减少了尝鲜的“麻烦”,促成无网购习惯的人群发生第一单交易(当然,微信支付的普及是基础)。从用户画像看,3Q18淘宝/京东中36岁以上(82年以前)的用户仅9.3%/11.4%,在拼多多则达到了37.6%。

2.价格与品类特点大幅降低尝鲜门槛。拼多多大量9.9元及以下的价格“反正不贵不如试试看”、食品和日用品等快消品“买了就算质量不太好也不会太浪费”降低了用户心理门槛;也因此更契合价格敏感型用户的需求、获得了更好的渠道下沉效果:3Q18,拼多多用户67.1%位于三线城市以下,高于京东/淘宝的46.3%/55.4%。

对竞品用户的渗透力是拼多多爆发另一重要的来源(存量市场):

1.以更高的性价比转化对手用户。消费者天生乐意便宜买好货;尤其在经济疲软的阶段,性价比变得格外有吸引力。例如在拼多多与淘宝搜索“抽纸”,拼多多标价体现为9.9元,淘宝则多为29.9元及以上;但考虑包数差异。实际拼多多与淘宝直通车产品均为30包29.9元,均远低于天猫超市品牌抽纸2元/包左右的定价。典型地,拼多多31-40岁用户占比(64.0%)明显高于京东、淘宝(23.3%/24.1%),78-88年出生的世代对网购并不陌生、但家庭负担较为沉重,在部分生活用品选购中价格因素可能成为主导。

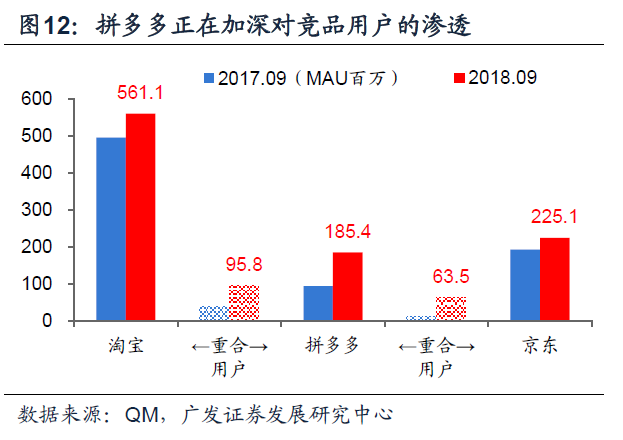

2.充分利用消费者心理设置拉新机制,实现社交裂变。对比诸多电商使用的“新用户红包”、“首单X折”拉新策略,拼多多的“免费拿”最终带来的折扣力度未必更高,但熟人砍价、拼团等形式巧妙利用了“小便宜”的用户心理进行传播扩散。举例来看,拼多多一名新用户可享受“免费领”福利获取价值388元的懒人沙发,需要寻找6名新用户下载APP砍价助力;该产品在淘宝实际售价为48元(小号基本款),则本次免费领拼多多实际花费48 元获得7名新用户,人均6.9元。反映在财务结果中,3Q18拼多多年化活跃用户达到3.86亿超越京东,但新客引流成本仅为77.1元,远低于淘宝/京东364.2元/438.4元(2Q18)的水平。同时,拼多多实现了对“五环内”的强力渗透:根据QM数据,拼多多与淘宝/京东的重合MAU分别达到了9580/6351万,同比增长141.7%/445.0%;本质上,拼多多是在品类和价格带中寻找到了与传统电商巨头的错位竞争空间。

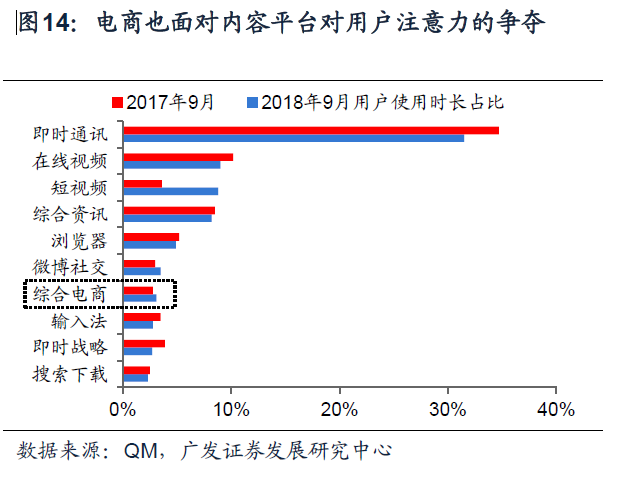

行业用户天花板之下,电商首 先面对行业内竞品对用户的争夺。根据QM的数据,2018年3月56.0%的用户手机中装有3个及以上的电商APP,2017年同期仅35.0%;用户对单一APP的忠诚度下降,多平台比较消费成为趋势。同时,电商还要面对内容平台等跨行业竞品对用户上网时长的争夺。9M18,电商使用占用户上网时长的3.1%(9M17为2.8%);直播、短视频、等内容平台在不断获取用户注意力的同时,也转向投放广告、“带货”增加变现能力,以头条为代表的内容公司开始向电商方向进军(头条系购物APP“值点”2018年9月上线,抖音12月开放了购物车功能)。用户接受广告、发生消费的渠道日益多元化,电商争夺有效用户和有效使用时长的难度进一步加大,维系老用户成为存量时代的重要任务。电商的下半场的存量时代,我们仍然可以期待下一个流量奇迹,但它更可能是以突破性的创新思维转化对手的流量池,在巨头夹缝中寻找新的错位竞争空间。

消费奖励系统

消费奖励系统